Banche e clienti italiani: la ricerca della CGIA di Mestre

La CGIA di Mestre ha reso noto uno studio che stila la classifica dei clienti bancari più tartassati d’Europa. Dallo studio emerge che nel 2015 le commissioni nette rappresentava il 36,5% dei ricavi delle banche italiane, oltre un terzo in sostanza. L’incidenza delle commissioni sui ricavi scende al 32,9% in Francia, al 27,5% in Austria, al 26,2% in Germania fino ad arrivare ai Paesi Bassi con un 17% che è meno della metà del dato italiano.

Sempre nel 2015, le banche italiane hanno totalizzato quasi 30 miliardi di ricavi da commissioni bancarie, con una crescita di 5 miliardi rispetto al 2008. Tra il 2008 e il 2015, infatti, le commissioni bancarie (costi di conti correnti, carte di debito e credito e servizi bancari) sono cresciute come in nessun altro Paese europeo, con un +20% rispetto all’11,5% del Regno Unito, all’11,1% della Francia, al 6,5% della Spagna.

Per non parlare di Germania, Belgio e Paesi Bassi, che hanno registrato un calo rispettivamente del 4,6%, 7% e addirittura 27%, a rimarcare la notevole disuguaglianza a livello europeo.

Banche: i clienti italiani sono i più tartassati d’Europa http://bit.ly/2dpedDy via @6sicuro

Banche: i clienti italiani sono i più tartassati d’Europa http://bit.ly/2dpedDy via @6sicuroClienti delle banche italiane: il crollo dei prestiti

Nei sette anni oggetto dell’analisi della CGIA, le banche italiane hanno però registrato un crollo dei ricavi da prestiti, che si sono ridotti di 13 miliardi di euro, con un -25,3%. Il coordinatore dell’Ufficio studi della CGIA, Paolo Zabeo, a commento dell’indagine precisa:

“Se teniamo conto che con la crisi economica sono cresciute a dismisura le sofferenze in capo alla clientela e la contrazione dei tassi di interesse ha ridotto ai minimi termini i margini di redditività delle nostre banche, queste ultime, appesantite da costi fissi ancora troppo elevati hanno ritenuto più conveniente ridurre gli impieghi, e quindi i rischi, e aumentare i ricavi dalle commissioni sui conti correnti, sui servizi bancomat/carte di credito, i servizi di incasso/pagamento e dalle attività extra creditizie, come la vendita di titoli, valute e strumenti di capitale”

Come risolvere questa situazione? Una prima ipotesi è lanciata dal segretario della CGIA Renato Mason:

“In primo luogo bisognerà perseguire uno sviluppo economico meno bancocentrico, anche attraverso l’attuazione di politiche pubbliche di sostegno alle imprese, abbassando i costi energetici, favorendo gli investimenti infrastrutturali, riducendo le tasse, tagliando il cuneo fiscale e incentivando l’internazionalizzazione della nostra economia. In secondo luogo, però, sarà necessario rassicurare gli istituti di credito dal raggiungimento di requisiti patrimoniali eccessivi in modo da rimettere in moto il flusso di denaro verso le imprese, in particolare per le piccole. Inoltre, le banche dovranno ritornare a gestire i propri bilanci con rigore e sobrietà, recuperando la fiducia dei risparmiatori che in questi ultimi anni si è affievolita”

Conti correnti, risparmiare si può

Abbiamo capito come i costi legati ai conti correnti (o più in generali ai propri risparmi) influiscano non poco sul bilancio familiare. L’utilizzo di questi sistemi sembra andare nella direzione opposta e non aiutare gli italiani a salvaguardare il proprio portafoglio.

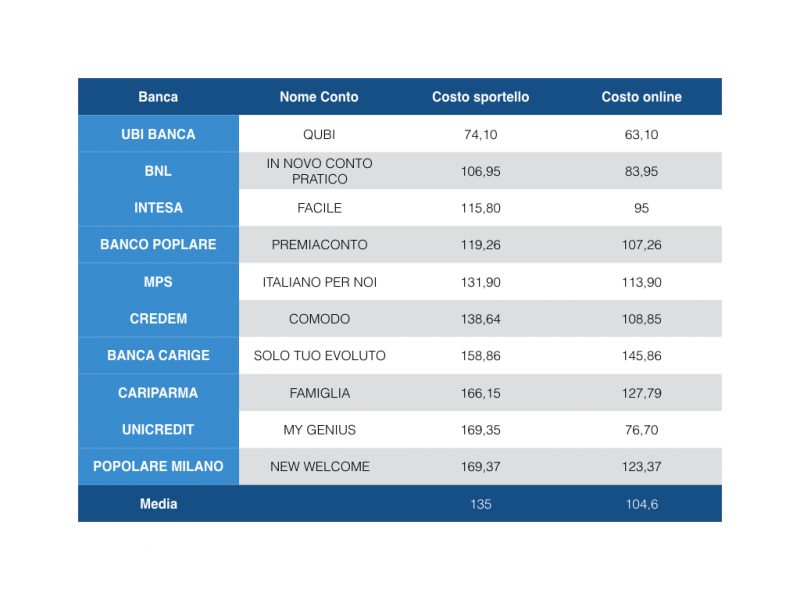

A tal proposito abbiamo analizzato un’indagine effettuata dal Corriere dell Sera che individuava i conti correnti più economici in relazione alle banche più virtuose. Lo schema che ne è emerso è il seguente:

Questa tabella ci mostra come, nonostante i costi gestionali non siano i più leggeri da sostenere, ci sono molti istituti di credito che attivano promozioni vantaggiose sui propri servizi. Insomma, risparmiare si può!

Lascia un commento