I costi legati ai conti correnti sono da tempo un indicatore rilevante per le famiglie italiane. Può sembrare strano, ma sono molte le spese connesse all’utilizzo dei servizi bancari. Un fattore non certamente secondario in una contingenza economica come quella attuale. Sorge quindi spontanea una domanda: quali sono le banche più virtuose quando parliamo di costi?

A tal proposito ci viene in aiuto una recente analisi realizzata dal Corriere della Sera che, prendendo in esame i principali istituti italiani, descrive i costi a cui ogni correntista è costretto a sottostare.

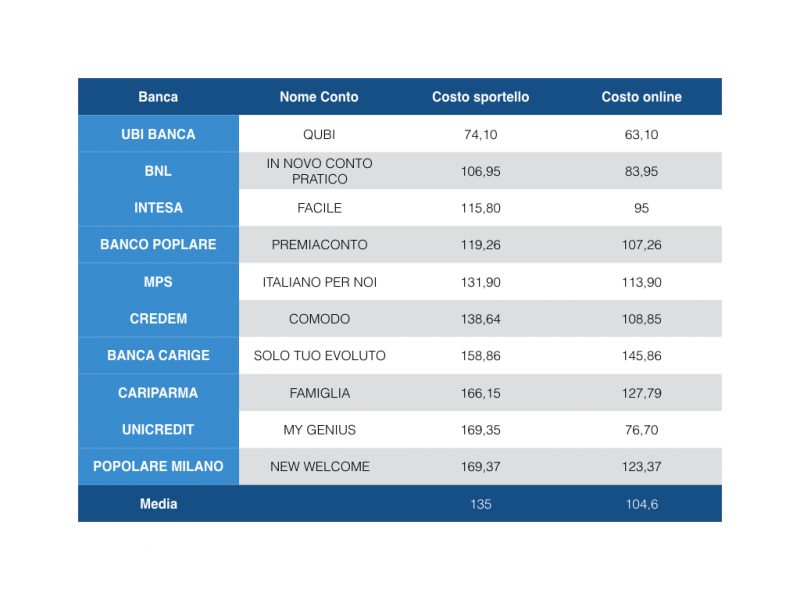

Conti correnti: le spese da sostenere

Cominciamo subito dicendo che da da gennaio 2016 l’Indicatore sintetico di costo (Isc) per le famiglie con operatività media (parametro utile a capire la situazione lato costi) è cresciuto del 6% nelle dieci maggiori banche italiane. Un aumento avvenuto per lo più nei primi sei mesi dell’anno, restato per lo più invariato da Giugno.

Questo si traduce in una spesa media annua di 135 euro per quelle famiglie che hanno un utilizzo medio dei servizi bancari. Una cifra che cala già a 105 euro per coloro che, nelle banche tradizionali, si affidano al canale online. La forbice dei tassi resta invece alquanto ampia: 18% il passivo medio (in assenza di fido), 0,003% il rendimento medio dei depositi. Il conto più vantaggioso risulta Qubì di Ubi (74 euro), ma bisogna dire che andando oltre i 10 principali Istituti si trovano anche i 48 euro di CheBanca!.

I conti correnti diventano modulari

Pare per ora scongiurato l’utilizzo, come già avviene in Svizzera, di applicare i tassi negativi ai conti correnti. L’idea delle banche italiane resta quella di utilizzare il conto come una base a cui far aggiungere, sulle necessità del singolo, opzioni aggiuntive, con costi che possono variare (anche di molto). Proposte modulari in cui far entrare servizi come prestiti e assicurazioni per esempio. Un ecosistema volto a fidelizzare ed essere di supporto a 360 gradi.

Sono molti gli Istituti ad aver addirittura attivato programmi fedeltà con scontistiche spendibili in realtà partner. Una banca che diventa sempre più aperta e lontana dal modello classico a cui eravamo abituati.

Il valore della solidità

Servizi e risparmio sono un plus innegabile, ma visto il periodo turbolente la sicurezza resta il principale valore per un Istituto ancor di più dopo le prestazioni di molti agli stress test della BCE. Il tutto mentre la solidità patrimoniale del sistema appare relativamente sufficiente.

Va ribadito che la situazione è più solida di come spesso sembri: 11 tra le 18 banche inserite nell’elenco Mediobanca 2015 delle principali società italiane, hanno un Cet1 ratio pari o maggiore al 12% (il minimo previsto è 8%). Lo ribadisce l’analisi delle semestrali realizzata da Stefano Caselli, prorettore dell’Università Bocconi.

Il livello peggiore è il 10,5% (Unicredit) per salire sino al primato di Mediolanum (20,22%). Di seguito la situazione degli altri Istituti:

- Banca Mediolanum 20,22%

- Banco Popolare 14,85%

- Bper 14,49%

- Credem 13,6%

- Creval 13%

- Intesa 12,7%

- Carige 12,3%

- Mps 12,1%

- Mediobanca 12,1%

- CariAsti 12,1%

- Banca Sella 12%

- Bpm 11,7%

- Ubi Banca 11,4%

- Cariparma 11,3%

- Banco Desio 10,8%

- Banca Popolare di Sondrio 10,8%

- Banco Popolare di Vicenza 10,8%

- Unicredit 10,5%

I conti correnti più economici e le banche meno care http://bit.ly/2dGGtUs via @6sicuro

I conti correnti più economici e le banche meno care http://bit.ly/2dGGtUs via @6sicuroConti correnti online: sinonimo di risparmio

I conti correnti online restano la scelta migliore lato risparmio. I vantaggi sono molti è già noti, tanto da essere sempre più una scelta concreta dei cittadini. Detto ciò bisogna però prestare costantemente attenzione all’utilizzo dello sportello: si possono pagare sino a 5 euro e in molti prospetti informativi possono nascondersi molte «spese di scrittura» legate a “operazioni fisiche”. Un elemento che impatta notevolmente sui costi.

Il consiglio è che quando si sceglie l’online conviene restare sempre online. I prelievi allo sportello hanno costo zero solo in Webank (nelle filiali Bpm). Si passa altrimenti dall’euro chiesto da Iw Bank (gruppo Ubi, ma per prelievi fino a 500 euro) ai 3 euro di Widiba (Mps) e di Hello Bank. Il costo sale a 5 euro con il conto Arancio.

Quando prendiamo in esame un grado di operatività media i conti migliori per risparmio sono Hello Money di Hello Bank! (gruppo Bnl-Bnp Paribas), il Conto Arancio di Ing Direct e il conto Webank, banca online del gruppo Bpm. Il loro Isc è, secondo le simulazioni della Banca d’Italia, pari addirittura a zero. Uno zero legato, come anticipato, ad evitare servizi fisici.

Mi piacerebbe sapere se le BANCHE solo ” ON LINE ” tipo IWBANK ” e altre sono convenienti e se le spese sono accettabili